消費税は税収構造歪める

―税・財政の正常化を―

総選挙にあたって安倍首相は、2019年10月に予定通り消費税を10%に引き上げ、その「使い道」を変更して教育費の無償化などに広げることを打ち出すとともに、2020年度までにプライマリーバランスを黒字化する財政再建目標を事実上先送りした。消費税増税と財政再建が総選挙の大きな焦点となっている。消費税の導入以来歪められてきた日本の税収構造を概観し、その問題点を確認する。

税収のゆがみ

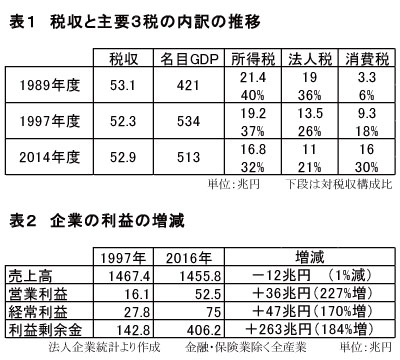

1989年4月に消費税が導入され30年近くが経過した。表1に消費税導入の1989年度と、5%、8%に税率が引き上げられた97年度、2014年度の税収と主要3税の内訳を示した。

1989年4月に消費税が導入され30年近くが経過した。表1に消費税導入の1989年度と、5%、8%に税率が引き上げられた97年度、2014年度の税収と主要3税の内訳を示した。

89年度と14年度の税収を比べて、両年とも約53兆円でほぼ同額だ。同じ期間に名目GDPは約90兆円増加したが、税収は増えていない。

原因は主要3税の内訳を見れば明らかだ。89年度に21兆円あった所得税収は14年度には17兆円に、法人税収は19兆円から11兆円に、あわせて12兆円の減収となった。対して消費税収は3兆円から16兆円に、13兆円の増収となった。所得税・法人税減税による税収の穴を消費税で埋めてきたのは明白だ。

政府は「アベノミクス」の成果で景気は回復しているとし、上場企業は相次いで最高益を更新している。にもかかわらず税収は30年前と同じ水準で、現在の日本の税収対GDP比は主要国中最低レベルだ。税と財政の問題を考えるには、まずこの異常な税収の状況に目を向ける必要がある。

利益増でも法人税減税

法人税は消費税導入以降8兆円もの減収となった一方、企業は利益を伸ばし内部留保を積み増している。表2で97年と16年の法人企業統計の数値を比較した。

好景気と言いながら売上高は1%減少している。売上減にもかかわらず本業での利益を示す営業利益は227%増、営業外収益を加えた経常利益は170%増だ。利益剰余金(内部留保)は184%増加し、400兆円を超えた。

背景には、80年代以降進められてきた新自由主義改革がある。労働の規制緩和により、大企業は雇用を不安定化し人件費を切り下げてきた。また、生産を国外に移し、国内産業の空洞化を招いた。雇用を切り捨てて利益率を上げ、売り上げを増やさずとも利益を2倍、3倍に伸ばした形だ。国民生活はそれだけ困難となり、その結果は格差の拡大、貧困化として今日の社会に現れている。

拡大された企業の利益に対し税負担は軽減され続け、消費税により国民の負担に転嫁されてきた。その結果が406兆円の内部留保だ。今日の企業が得ている巨額の利益と内部留保は、国民生活の犠牲の上に積み上げられたものと言える。

また、所得税も税率のフラット化に加えて、財産所得の分離・優遇により高額所得者では税負担率が下がる逆進的な状況だ。配当所得を総合課税にするだけでも1兆円を超える税収増となるとの指摘もあり、大資産家ほど優遇されている。

論点は「使い道」ではない

現在、消費税収は「社会保障のため」という名目で大部分がいわゆる「国の借金」の返済に充てられている。政府は、財政赤字の原因は社会保障費の増大であり、赤字国債の発行は社会保障費のためと正当化し、一貫してその認識を国民に刷り込んできた。

しかし消費税を導入し、税率を引き上げても、一方で企業・富裕層への減税を行えば、当然、必要な税収を得られず財政赤字が拡大する。消費税導入以降の税収の推移は、「社会保障のため」、「財政再建のため」というのはまやかしであることを示している。

今問われているのは、消費税増税による税収の「使い道」ではなく、消費税増税の是非そのものだ。行き過ぎた大企業・富裕層優遇の見直し、ケイマン諸島への投資だけでも63兆円とされるタックスヘイブンを使った税逃れ、多国籍企業に対する適正な課税の追求など、ただすべき点は多数ある。消費税増税ありきで「使い道」を問うのではなく、消費税導入以降の税制改革の是正こそが必要だ。

雇用を建て直し、社会保障充実を

社会保障の充実は、国民生活の安定に不可欠だ。しかも、雇用や経済への波及効果が高いことも指摘されており、経済活性化のためにも必要な財源が確保されるべきだ。

安倍政権の新自由主義改革の基本路線が社会保障費抑制と消費税増税であり、それが税・財政を歪めてきた根源となっている。雇用の建て直しと、応能負担という税制の原則に立ち返る抜本的な転換により、経済規模に見合った税収を確保し、社会保障の充実を目指すことが求められる。

以上