社会保障財源はどこに

―② 大企業中心の優遇税制―

財政危機が叫ばれ、政府は社会保障削減と消費税増税による「財政再建」を強調するが、それは正しいのか。日本の税収構造を検討しながら、保団連が提案する社会保障財源の考え方を連載で解説する。今号では大企業の税負担を抑える優遇措置を考える。

日本の大企業の利益に対する実際の税負担率は、法人税の税率よりも低い。税負担を軽減するためのさまざまな仕組みがあり、大企業ほど優遇されている。法人税を考える際には税率だけでなく、この点を踏まえる必要がある。

|

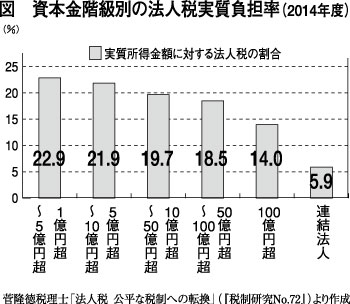

税理士の菅隆徳氏は、国税庁の統計資料から資本金階級別に法人税の実質負担率(2014年度)を推計している(図)。同年度の法人税率は23.4%だが、企業の規模が大きくなるほど実際の税負担率は低くなり、資本金100億円超の法人では14.0%、関連子会社を抱える連結法人に至っては5.9%と著しく低い。

優遇の代表的なものは研究開発減税だ。財務省の「租税特別措置の適用実態調査の結果に関する報告書(2017年2月)」では、この税制の適用企業件数は1万2,287件、適用金額は6158億円となっている。そのうち、適用企業件数の一握りにも満たない上位10社への減税が約3割の1965億円にのぼる。医薬品を含む化学工業の適用金額は1145億円で全体の18.6%を占める。この制度を最大限活用すれば、法人税額の4割もの軽減が可能であり、製薬企業は薬価での手厚い保護などに加え、税制でも保護される形となっている。

連結法人の実際の税負担率が著しく低いのは連結納税制度による。この制度は関連子会社の赤字を親会社の利益と通算することにより、課税される所得を小さくし税負担を軽減することができる。その恩恵の大きさは5.9%と極端に低い実質負担率を見れば一目瞭然だ。

大企業の実際の税負担率はさまざまな優遇税制によって大企業ほど低く抑えられ、その恩恵はきわめて大きい。日本経団連前会長の米倉弘昌氏は在任中「租特(租税特別措置)をなくすのなら、法人税減税はいらない」と発言しているほどだ。

以上