社会保障財源はどこに

―③ 証券優遇税制の見直しを―

財政危機が叫ばれ、政府は社会保障削減と消費税増税による「財政再建」を強調するが、それは正しいのか。日本の税収構造を検討しながら、保団連が提案する社会保障財源の考え方を連載で解説する。今回は、税制改正と証券優遇税制を考える。

2018年度税制改正では「所得再分配機能の回復」を図るなどとして各種控除の見直しを打ち出した。しかし、給与所得・基礎控除を見直す手法では、格差の是正は極めて限定的となる。

■格差是正にはほど遠い 税制改正

今回、給与所得控除について、年収850万円以下の場合、一律10万円減らすとともに、年収850万円超では控除額上限を195万円で頭打ちとする。合わせて、基礎控除について1人あたり年38万円から48万円に増やすが、所得2400万円超より控除額は逓減し、同2500万円超で0円にする。年収850万円超の会社員(育児・介護世帯は除く)は増税となる一方、基礎控除の拡充で、自営業者や請負等フリーランスは概ね減税となる。

給与所得控除を縮小しつつ、基礎控除への振り替えを進めることで、多様な働き方を後押しするとともに所得再分配を強化するとしている。しかし、フリーランスで所得300万円の場合、所得税率は20%より10万円×20%で年2万円の減税に留まる。同様に、所得200万円では年1万円の減税にすぎない。所得格差の是正には程遠い。

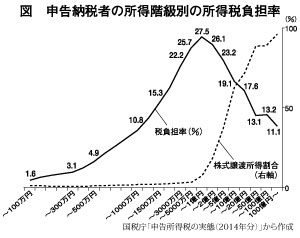

■配当の総合課税で1兆円増

国税庁の資料では、2015年に1億円超の所得を得ているのは1万7,400人弱で合計所得は4兆6301億円だ。そのうち給与所得は1兆652億円と4分の1にも満たない。所得が高い者ほど、所得の大半を株式の配当や売却益が占めていること分かる。これらは他の所得に合算せずに税率20%(所得税15%、住民税5%)で済ませることが可能だ。所得税率15%は、所得400万円のサラリーマンの税率20%よりも低い水準である。その結果、所得1億円超の階層では、所得税の負担率が逆に低下する事態が生まれている(図)。まさに「大株主天国」というべき状態だ。

国税庁の資料では、2015年に1億円超の所得を得ているのは1万7,400人弱で合計所得は4兆6301億円だ。そのうち給与所得は1兆652億円と4分の1にも満たない。所得が高い者ほど、所得の大半を株式の配当や売却益が占めていること分かる。これらは他の所得に合算せずに税率20%(所得税15%、住民税5%)で済ませることが可能だ。所得税率15%は、所得400万円のサラリーマンの税率20%よりも低い水準である。その結果、所得1億円超の階層では、所得税の負担率が逆に低下する事態が生まれている(図)。まさに「大株主天国」というべき状態だ。

財務省資料によれば、仮に配当所得を他の所得に合わせて課税するだけで1兆円以上の税収(2016年)が生じることが分かる。

今回の給与所得控除等の見直しで見込む約710億円(国税)の増収をはるかに超える金額となる。日々の勤労収入に増税をしわ寄せする前に、金融優遇税制の抜本的見直しこそ最優先に取り組むべき課題だ。

以上