「社会保障のための増税」はまやかし

控える給付減・負担増

安倍内閣は10月から消費税率を10%に引き上げる姿勢を崩していない。しかし、7月1日の日銀短観(企業短期経済観測調査)では企業の景況感が2期連続で悪化。2015年6月と16年12月のこれまで2回の10%への増税延期時よりも現在の経済状況は悪く、到底増税に耐えられる状況にない。

参院選に関する各種世論調査では、社会保障と並んで消費税増税の是非に有権者の関心が高く、軒並み「反対」が「賛成」を上回る。「10%ストップ!」の声を投票行動に結びつけ、審判を下す必要がある。

法人税、所得税減税の穴埋めに

6月に閣議決定された「骨太の方針2019」は、10月の10%への消費税増税を明記。「社会保障に対する安定的な財源を確保する」などとしている。

しかし「社会保障のための消費税増税」という議論は、法人税や所得税を減らす分を消費税分で置き換えるに過ぎず、まやかしの議論であることは、この間の経緯を見ても明らかだ。1989年度から2018年度までの消費税収は累計372兆円。一方で、同時期の法人税の減収分は累計291兆円となる。消費税収の約8割が法人税収の穴埋めに使われたことになる。

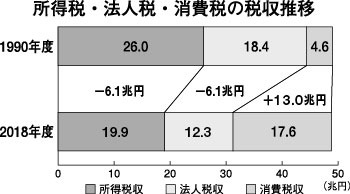

|

消費税導入時との比較では、現在の税収構造は、減税等により所得税収、法人税収が低下。消費税収が、所得税収に匹敵するまでに増えているにもかかわらず、国の税収全体はほとんど増えていない。財務省は2018年度一般会計の決算概要を発表。「国の税収はバブル期を超え最高」などと報じられた。しかし、バブル期の1990年度と比べると、基幹3税のうち増えたのは消費税だけで、13兆円の増。所得税と法人税は、それぞれ6.1兆円減だ(図)。

増税後も社会保障は抑制

第2次安倍内閣発足以来の7年間で、社会保障費は4兆2720億円も削減されてきた。さらにこの先も社会保障の給付抑制、負担増を実施する計画だ。参議選後に75歳以上の窓口負担原則2割化、受診時定額負担、薬剤負担の見直しなどの議論を本格化させる。介護は要介護1、2の生活援助の保険外し(総合事業への移行)や利用料2割負担化が検討され、19年末には結論を得るとしている。年金もマクロ経済スライドの実施で給付を抑制する。2043年の基礎年金給付額は7兆円の削減となる。

日本は主要国と比べて法人税負担、社会保険料の事業主負担が低い。消費税増税に頼らない安定財源として、大企業に責任を果たさせ、大資産家には公平な税負担を求めることが必要であり、それが応能負担原則に資する。公共事業費や防衛費、特別会計をはじめとした国の歳入・歳出を抜本的に見直すことと併せて、社会保障の安定財源を確保することは十分可能だ。

以上