医療機関の消費税増税後の対応②

|

| 税理士 益子良一 税理士法人コンフィアンス 代表社員税理士、専修大学法学部講師 |

10月1日から消費税率が10%に引き上げられ軽減税率8%が実施されるに当たり、消費税増税後の対応について全国から問い合わせが寄せられている。

消費税増税後の医療機関の対応について2回に分けて解説する。

(第1回はこちら)

インボイス制度(適格請求書等保存方式)

消費税率10%引き上げと軽減税率8%が話題となっていて、今のところ一部業界を除きインボイス制度について関心は薄いが、2023(令和5)年10月1日からの導入が予定されている。

インボイス制度になると、「適格請求書発行事業者」が交付する「適格請求書」等の保存が仕入税額控除の要件となる。

すなわちこの「インボイス(適格請求書)」がないと、仕入れ税額控除ができなくなるので、医療機関にも大きな影響がでてくる。

その適格請求書発行事業者とは、免税事業者以外の事業者(課税事業者)で、納税地を所轄する税務署長に適格請求書を交付することができる事業者として登録申請書を提出して登録を受けた事業者をいう。

インボイス制度を23(令和5)年10月1日から適用するためには、原則として23(令和5)年3月31日(困難な事情がある場合は令和5年9月30日)までに適格請求書発行事業者の申請をする。

ただし21年(令和3)年10月1日から登録申請書の提出は可能である。

インボイス制度が導入されると、課税売上げ1000万円以下で免税、又は課税売上1000万円超5000万円以下で簡易課税を選択している医療機関でも、事業所健診等を行っている場合は、健診等を受けた事業所が仕入れ税額控除をするために、その医療機関に対して「適格請求書発行事業者」になることを求めてくる可能性がある。

また、本則課税を行っている医療機関は、課税売上げ1000万円以下の事業者に対し課税事業者となり「適格請求書発行事業者」となることを求めるか、あるいは仕入税額控除ができない事業者と取引を行うか否かの選択がでてくる。

いずれにしてもインボイス制度が本格的に稼働すると、医療機関として難しい選択を迫られることを今から知っておく必要がある。

適格請求書の記載事項

適格請求書の記載事項は以下のとおりである。

| ① | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| ② | 取引年月日 |

| ③ | 取引内容(軽減税率の対象品目である場合はその旨) |

| ④ | 税率ごとに合計した対価の額(税抜き又は税込み)及び適用税率 |

| ⑤ | 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ) |

| ⑥ | 書類の交付を受ける事業者の氏名又は名称 |

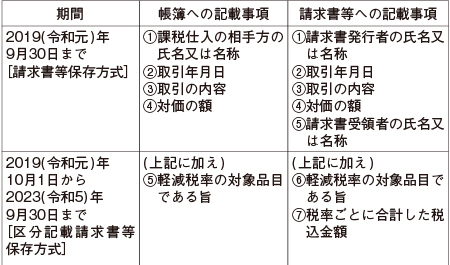

帳簿と請求書等の記載方法の確認

帳簿の記載方法を整理すると以下のようになる。

|

| (注1)区分記載請求書等保存方式の下でも、3万円未満の少額な取引や自動販売機からの購入など請求書等の交付を受けなかったことにつきやむを得ない理由があるときは、現行通り、必要な事項を記載した帳簿の保存のみで、仕入税額控除の要件を満たす (注2)仕入先から交付された請求書等に「⑥軽減税率の対象品目である旨」や「⑦税率ごとに合計した税込金額」の記載がないときは、これらの項目に限って、交付を受けた事業者自らが、その取引の事実に基づき「追記」することができる |

協会・税理士に相談を

消費税率が不明な取引については保険医協会か税理士に相談する。とくに、消費税増税後の対応について実務上判断に迷う事例が出てくる可能性がある。

その場合は、保険医協会又は信頼できる税理士に相談する必要があると言えよう。

以上