保団連は12月3日、下記の談話を発表しました。

はじめに

2025年11月26日中医協総会に「第25回医療経済実態調査」結果が報告された。特に歯科部分について、全国保険医団体連合会・政策部(歯科)として、下記のとおり発信する。

今回の調査結果では、医業収益は回復傾向にあるものの、従前からの感染対策費用を含めた歯科医療用資材・材料費の高止まり、オンライン資格確認義務付けに伴う費用に加え、急激な人件費・物価高騰等により、法人立歯科診療所の33.6%が赤字、個人立では損益差額が750万円未満の診療所が40%を占めており、多くの歯科医療機関の経営は非常に苦しい状態が続いていることが明らかとなった。物価や人件費の上昇は調査以降も続いており、現在の医院経営は更に厳しさを増していることが推測される。

全国に約6万6千超ある歯科医療機関のうち、7割以上は個人診療所である。しかし、調査結果では個人立歯科診療所の回答数は396施設に留まること(青色申告183・白色申告213・計396、法人立は134施設)、調査に協力可能な歯科医療機関は比較的経営余力のある場合が多いといわれることを踏まえると、歯科医療機関の経営実態は、調査結果の数字以上に厳しいものと推察される。

<注意>

調査結果は、2025年3月末までに終了する直近2事業年(度)の数値の比較である。新型コロナウイルス感染症関連補助金を除いた数値が用いられている。なお、特に断りがない場合、個人立の歯科診療所396施設における集計に言及したものであり、伸び率等の比較は、2024年度において前年度(2023年度)と比較したものである。

調査では、個人立診療所の医業・介護費用に開設者の報酬に相当する支出は含まれていない。個人立診療所の損益差額(率)には、開設者の報酬、設備投資などに当てられる内部資金が含まれると考えられる。

1.損益率・損益差額増加も歯科全体の地盤低下

平均損益率は27.6%と横ばい、実額は31.9万円増(1.8%増)となったが、中央値は26.4%で0.7ポイント減、実額も46.8万円減(4.4%減)となり、平均値と中央値の差が大きくなっている。

損益率はコロナ前の水準には戻っておらず、厳しい経営実態に据え置かれている。さらに平均値が増えているにも関わらず中央値が減少していることから、下方推移が進んでいる可能性が伺える。

| 年度 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 損益率(平均値、%) | 29.7 | 28.1 | 24.9 | 24.6 | 27.6 | 27.6 |

| 損益率(中央値、%) | 29.9 | 28.0 | 24.6 | 24.1 | 27.1 | 26.4 |

| 損益差額(平均値、万円) | 1402.9 | 1334.2 | 1275.6 | 1223.2 | 1376.7 | 1408.7 |

| 損益差額(中央値、万円) | 1128.8 | 1060.4 | 1083.2 | 916.3 | 1070.4 | 1023.5 |

2.最頻値階級 全体的な低位推移変わらず

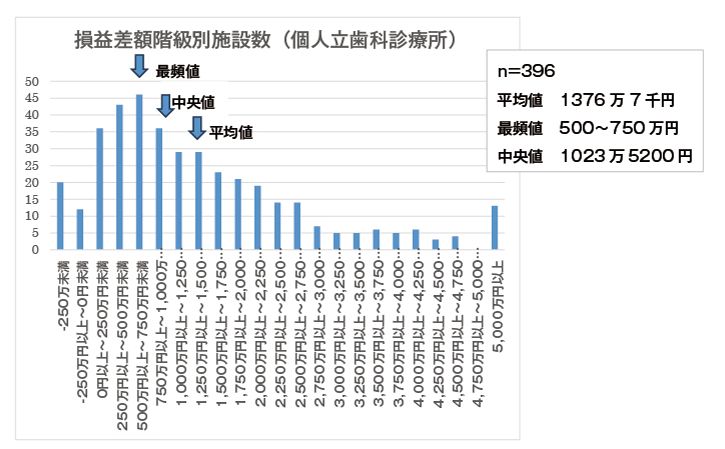

損益差額階級別施設数を見ると、個人立では「500万円以上~750万円未満」が最も多く、最頻値(46施設)で、前回調査と変化はなかった。

しかし、「~500万円未満」までで全体の28.0%(前回調査では25.6%)、「~750万円未満」までで全体の40.0%(同42.7%)を占め、全体的に低位に推移している状況は変わっておらず、依然として歯科医院の厳しい経営状況から脱していない。

3.医業収益伸びるも費用も同率で増

医業収益は、金額は2.5%増となった。経営の根幹である「保険診療収益」で2.6%増であり、コロナ禍から患者数が若干戻っていることが想定される。(社会医療診療行為別統計によると件数は9.5%増、1件あたり点数は2.8%増である)

収益が回復する一方、費用総額は2.5%増と医業収益と同じ伸び率であった。給与費は3.3%増となり、医業収益、費用総額よりも伸びが大きく、賃上げ要請や人材確保のために給与費を何とか確保し増やそうとする歯科医療機関の努力が伺える。

医薬品費(3.9%増)や委託費(5.4%増、うち歯科技工委託費は5.9%増)の伸び率も費用総額伸び率を超える伸び率となっており、物価高騰による費用増がうかがえる。その他支出は2.1%増(前回調査では3.9%増)となり、ここにオンライン資格確認のための器機の維持費、通信費が含まれ、高止まりしていると推察される。金額として多くはないものの、水道光熱費は0.6%増で、前回調査(12.6%増)から高止まりしているとみられる。

減価償却費は3.4%減、その他費用のうち設備機器賃借料は3.6%減、医療機器賃借料は9.1%減となった。設備投資の圧縮や経費節減を行い損益差額の確保を図っていることが推察される。

4.法人立歯科診療所も経営厳しく

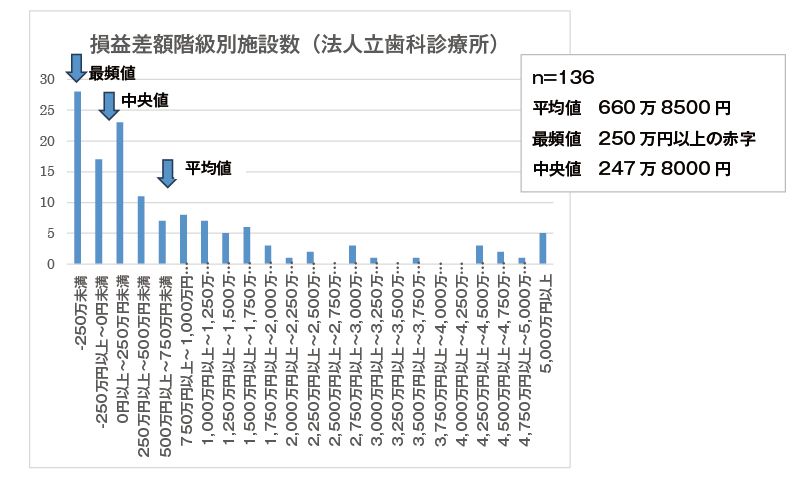

この項は法人率歯科診療所(n=134)について述べる。平均損益率は5.4%から5.5%と横ばい、中央値は2.4%から3.4%と、差は縮まったものの依然として平均値と中央値の乖離が大きくなっている。損益差額(法人としての年間の経常利益額に相当)で見ると、平均値は661万円であるのにもかかわらず、最頻値は250万円以上の赤字、中央値は248万円であり、平均との乖離が顕著に見て取れる。また、33.6%が赤字である。

医業収入は2.2%増、医業・介護費用は2.0%増で、増収分は相殺されている。費用のうち委託費が3.9%増と物価高騰の影響で経営を圧迫している一方、減価償却費が3.4%減と、設備投資を控えて経営を維持している様子がうかがえる。

給与費は1.5%増と全体の費用の伸びよりも抑えられており、院長(1.3%減)、歯科医師(5.1%減)、その他職員(6.1%減)の給与を抑えながら、歯科衛生士(3.4%増)、歯科業務補助者(2.8%増)の給与を増やし人材の確保を行っていると推察される。

歯科診療所は規模が大きくなりがちな法人立診療所の経営には余裕があると言われるが、法人立・個人立問わず歯科診療所の経営は厳しい状態に置かれていることが明らかになった。

歯科の地域医療を守るためには、歯科診療報酬の大幅引き上げこそが唯一の解決策である。